Celková výše nově poskytnutého dluhu přesáhne v letošním roce poprvé v historii 500 miliard korun

Výše dluhu z úvěrů, které si Češi pořídili ve třetím čtvrtletí roku 2016, činila 131 miliard korun. Nový úvěr spadající do kategorie krátkodobého dluhu si v tomto období pořídilo téměř 344 tisíc lidí a nový úvěr z kategorie dlouhodobého dluhu si zároveň pořídilo téměř 46 tisíc lidí. Vyplývá to z dnes zveřejněných údajů Bankovního a Nebankovního registru klientských informací.

„Objem nově poskytnutého dluhu v posledních třech letech stále roste. Dynamika jeho růstu byla nejvyšší v loňském roce, kdy jsme meziročně zaznamenali více než pětinový nárůst nově poskytnutého dluhu. Letos očekáváme, že se objem nově poskytnutého dluhu oproti loňsku zvýší přibližně o šestinu. Lidé tak naplno využívají kombinace nízkých úrokových sazeb a dobré ekonomické situace České republiky,“ říká Jiří Rajl, ředitel Nebankovního registru klientských informací.

„I když máme zatím k dispozici pouze čísla za první tři čtvrtletí letošního roku, již nyní můžeme odhadnout, že letos bude objem veškerého nově poskytnutého dluhu rekordně vysoký. Očekáváme, že poprvé v historii přesáhne výši 500 miliard korun,“ říká Zuzana Pečená, výkonná ředitelka Bankovního registru klientských informací s tím, že zatím není jisté, jak velký vliv bude mít na výši nově poskytnutého dluhu v letošním 4. čtvrtletí nový zákon o spotřebitelském úvěru.

Objem nového krátkodobého dluhu se zvýšil téměř o pětinu

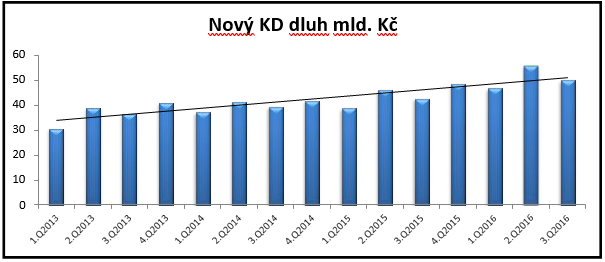

Objem nově poskytnutého krátkodobého dluhu se oproti stejnému období roku 2015 zvýšil o 7,6 miliardy korun, tedy o celých 18 %, zatímco počet lidí, kteří si nový krátkodobý dluh pořídili, se meziročně zvýšil pouze o 4 200, tedy přibližně o procento. Nejvíce se na nárůstu objemu nového dluhu podílela věková skupina 35-44 let, u které činil meziroční nárůst 2,2 miliardy korun. „Lidé mezi 35 a 44 lety drží největší část celkového dluhu. Ve svém věku totiž již měli dostatek času na pořízení úvěru, ať již na bydlení či spotřebu, a zároveň neměli dostatek času na jeho splacení. Proto je logické, že se u nich také nejvíce zvýšil objem nového dluhu,“ upozorňuje Jiří Rajl. Největší meziroční dynamiku zaznamenala skupina lidí starších 54 let, u kterých se objem nově poskytnutého krátkodobého dluhu meziročně zvýšil o 23 %. Z této věkové skupiny si však nový dluh vzala pouhá 2 % z nich. Následují věkové skupiny osob mezi 25-29 lety a mezi 15-24 lety, u kterých došlo k meziročnímu nárůstu o 21 %.

Zájem o dlouhodobé úvěry rostl nejrychleji u mladých lidí

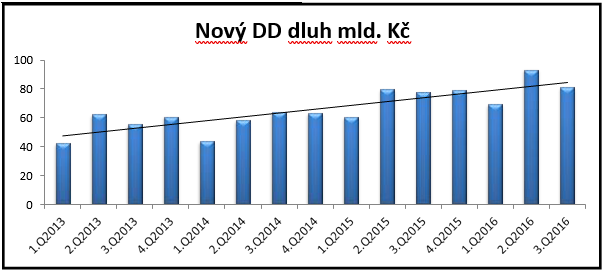

Objem nově poskytnutého dlouhodobého dluhu se ve třetím čtvrtletí letošního roku meziročně zvýšil o tři miliardy korun, tedy téměř o 4 %, zatímco počet lidí s novým dlouhodobým dluhem se meziročně o necelý tisíc, tedy asi o dvě procenta, snížil. Jedinou věkovou skupinou, u které došlo meziročně k výraznému růstu objemu nového dlouhodobého dluhu, konkrétně o 13 %, byli mladí lidé mezi 25- 29 lety. U této věkové skupiny se také jako u jediné zvýšil počet klientů s novým dlouhodobým dluhem, konkrétně o 440, což je nárůst o 6 %. „Možnost pro výrazný meziroční nárůst objemu nového dlouhodobého dluhu i pro růst počtu klientů s novým dlouhodobým dluhem se již vyčerpala. Zatímco v roce 2015 jsme zaznamenali meziroční zvýšení objemu nově poskytnutého dlouhodobého dluhu o 30 %, letos očekáváme meziroční nárůst o 13 %. V příštím roce bude objem všech nově poskytnutých úvěrů ovlivněn novými zákonnými opatřeními. Jak velký tento vliv bude, ale nyní nelze přesně určit,“ dodává Zuzana Pečená.

Charakteristika krátkodobých a dlouhodobých dluhů

Členění krátkodobého a dlouhodobého dluhu se odvíjí od typu dluhového nástroje. Mezi nástroje dlouhodobého dluhu patří hypotéky a úvěry ze stavebního spoření. Mezi nástroje krátkodobého dluhu patří zejména osobní úvěry, spotřebitelské úvěry, splátkové karty či kontokorenty. Výše poskytnutého dluhu zahrnuje jistinu, tedy poskytnutou částku, a příslušenství úvěru, tedy celkovou výši úroků, kterou klient platí při pravidelném a řádném splácení úvěru.

Graf 1: Vývoj objemu nového dlouhodobého dluhu

Graf 2: Vývoj objemu nového krátkodobého dluhu

Tabulka 1: Vývoj nového dlouhodobého a krátkodobého dluhu

| nový DD dluh | 2013 | 2014 | 2015 | 2016 odhad | 2014/2016 | 2015/2014 | 2016/2015 |

| 30. 12. | 221,3 | 229,1 | 297,4 | 335 | 4 % | 30 % | 13 % |

| nový KD dluh | 2013 | 2014 | 2015 | 2016 odhad | 2014/2016 | 2015/2014 | 2016/2015 |

| 30. 12. | 147,9 | 160,1 | 176,2 | 210 | 8 % | 10 % | 19 % |

| nový DD+KD dluh | 2013 | 2014 | 2015 | 2016 odhad | 2014/2016 | 2015/2014 | 2016/2015 |

| 30. 12. | 369,1 | 389,2 | 473,6 | 545 | 5 % | 22 % | 15 % |